【どっちを選ぶべき?】BitLendingとPBRLendingを7項目で徹底比較

〈こんな悩みを持ってる人へオススメ〉

- 利益を最大化しつつ仮想通貨を稼ぎたい

- 取引所に寝かせてる仮想通貨があるから効率的に増やしたい

- BitLendingとPBRLendingの違いを知りたい

仮想通貨を増やしたいけど初心者がいきなりトレードすると損そうで怖いですよね。

そこでレンディングなら貸して放置するだけだからと興味をもったけど、BitLendingとPBR Lendingのどちらがいいか迷っていると思います。

結論からお伝えるすと「はじめての人はBitLending」「少しでも利益を優先したいという人はPBR Lending」がオススメです。

かきぴー

かきぴーただし一社に偏るのは危ないのでどちらも登録して、慣れてきたら分散するようにしましょう。

BitLendingもPBRLendingも”登録は無料””3分ほどでできる”ので、まずは登録だけでもやっておきましょう。

〈本記事でBitLendingとPBRLendingを比較する7つのポイント〉

- サービスをリリースした日

- 取り扱っている仮想通貨の種類

- 年利

- 最低貸出枚数

- 最低貸出期間

- 返還にかかる期間と手数料

- いつから始められるか

目次

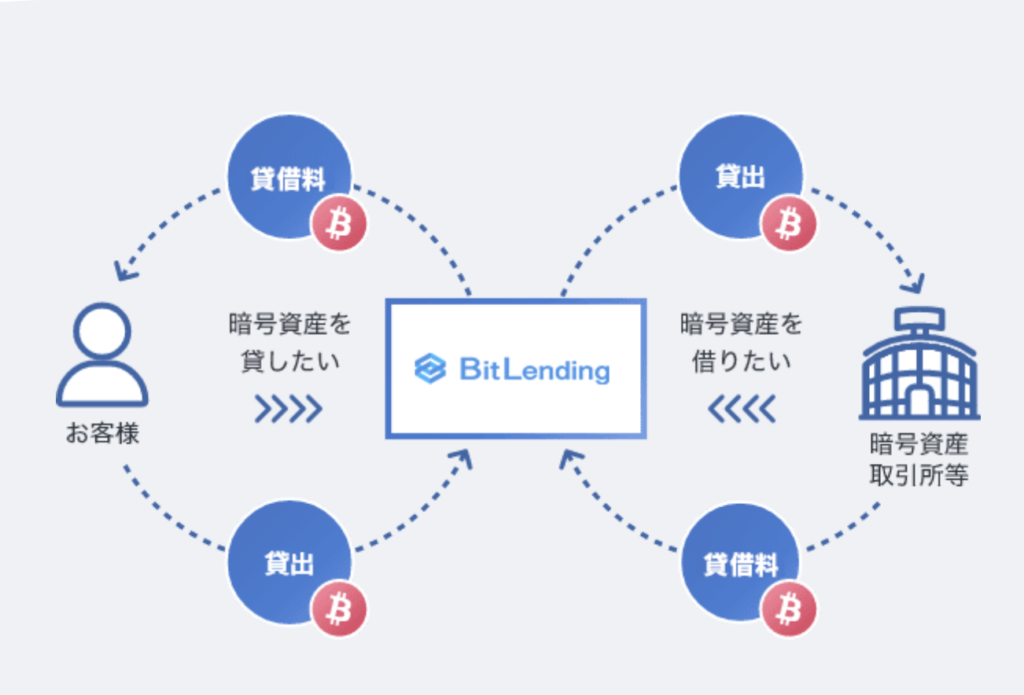

BitLendingとPBRLendingは仮想通貨専門のレンディングサービス

BitLendingとPBR Lendingは「仮想通貨を専門に扱うレンディングサービス」です。

レンディングとは「出資者から仮想通貨を預かり、機関投資家や取引所などへ貸し出し利息を得る」サービス

かきぴー初心者が運用するより、その道のプロが運用した方が稼げる可能性があるので代わりにやってもらうというイメージですね。

仮想通貨専門と聞くと怪しく感じますが、似たようなサービスとして不動産やベンチャーへ気軽に投資できる「ソーシャルレンデイング」があります。

また銀行の普通預金や定期預金も「個人や会社から預かったお金を別の個人や会社へ貸して運用している」ので、ビジネスの仕組み自体は怪しくないので安心してください。

BitLendingとPBRLendingの概要

比較する前に両者の概要をかんたにまとめます。

| BitLending | PBR Lending | |

|---|---|---|

| サービス名 | BitLending | PBR Lending |

| 運営会社 | 株式会社J-CAM | 株式会社Notting Hill TOKYO |

| 代表 | 新津 俊之 | 小林 宏至 |

| 資本金 | 500万円 | 100万円 |

| 設立日 | 2020年5月 | 2018年8月 |

| 所在地 | 東京都港区虎ノ門1-10-5 KDX虎ノ門一丁目ビル11F | 東京都渋谷区恵比寿4丁目20番3号恵比寿ガーデンプレイスタワー18階 |

それぞれのサービスのはじめ方については、こちら記事で解説しています。

【7項目】BitLendingとPBRLendingを比較

〈比較項目〉

- サービスがリリースされた時期

- 取り扱ってる仮想通貨の種類

- 年利

- 最低貸出枚数

- 最低貸出期間

- 返還にかかる期間と手数料

- いつから始められるか

項目1:サービスがリリースされた時期

| BitLending | PBR Lending | |

|---|---|---|

| サービス開始時期 | 先行版:2022年2月 正式版:2022年8月 | 2023月1月 |

サービス開始はBitLendingの方が早く2023年10月時点で1年経過しています。

PBR Lendingはサービスリリースの情報が公式にもなかったので、実際に問い合わせてみたところ「2023年1月より」という回答をいただきました。

どちらもリリースしてからまだ浅いですが、少しでも長くサービスを提供している方を選びたい場合はBitLendingがオススメですね。

かきぴーBitLendingのリリース時期についてはこちらの記事で解説されています。

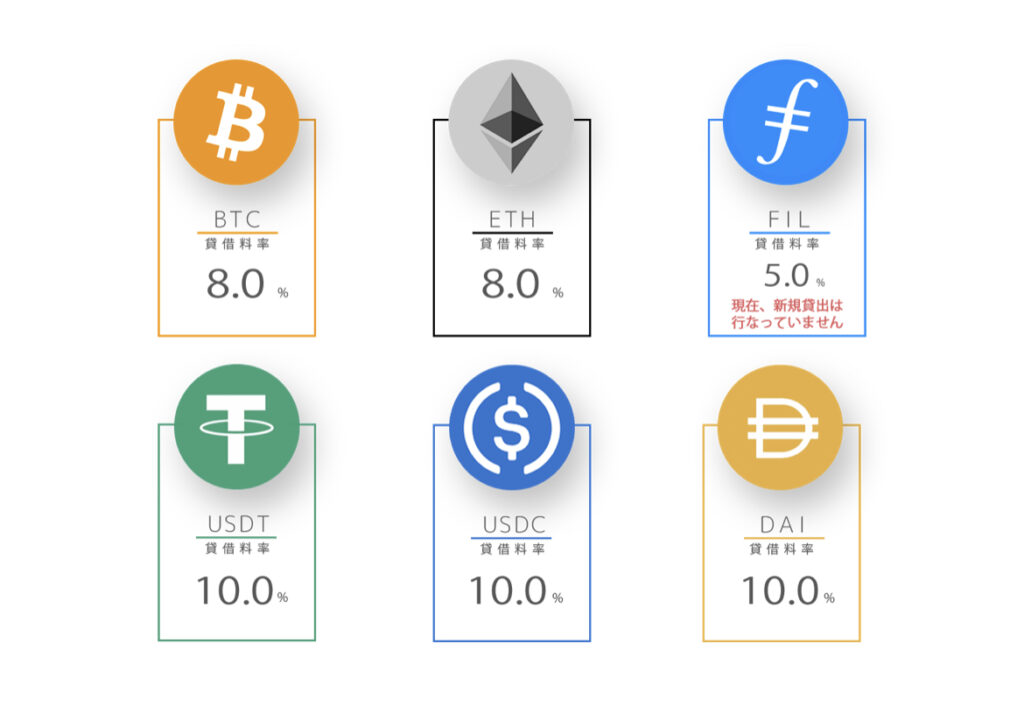

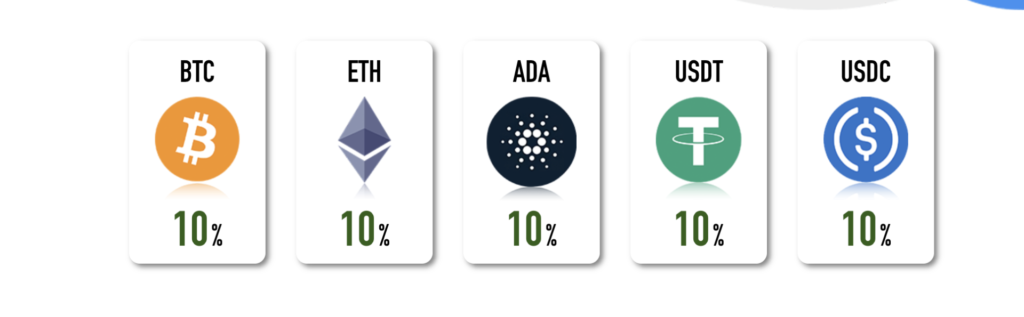

項目2:取り扱ってる仮想通貨の種類

| BitLending | PBR Lending | |

|---|---|---|

| BTC | ||

| ETH | ||

| USDT | ||

| USDC | ||

| ADA | ||

| DAI |

BitLendingとPBR Lendingが取り扱ってる仮想通貨はどちらも「5種類」

違いはBitLendingは「ADA(エイダ)」、PBR Lendingは「DAI(ダイ)」をそれぞれ扱ってるくらいで、他4種類の仮想通貨は同じです。

初心者は「ビットコイン(BTC)」か「イーサリアム(ETH)」を選ぶことをオススメするので、レンディング先は年利や返還にかかる期間を合わせて選ぶといいですね!

かきぴーUSDCやUSDTは海外の取引所を経由しないといけないので、初心者にはハードルが高いです。

項目3:年利

| BitLending | PBR Lending | |

|---|---|---|

| 年利 | 8〜10% | 10〜12% |

年利を見るとPBR Lendingの方が「10〜12%」と高くなっています。

もう少し詳しく預ける仮想通貨ごとの年利を見ていきましょう。

- BitLendingの場合

BitLendingでは「BTCとETHが8%」になっていて、その他の仮想通貨は10%となっています。

- PBR Lendingの場合

PBR Lendingはすべての仮想通貨が年利10%になっており、BTC・ETHともにBitLendingよりも高い年利になっています。

さらにPBRLedingでは「プレミアムプラン」という1年間資金をロックする代わりに年利12%で運用できるプランも用意されています。

※ただしプレミアムプランは貸出に必要な枚数も多いので、比較項目4の「最低貸出枚数」をチェックしてください。

かきぴー年利だけを見ると圧倒的にPBRLendingの方が稼げますね!

項目4:最低貸出枚数

| BitLending | PBR Lending | |

|---|---|---|

| ビットコイン | 0.01BTC | 0.01BTC (0.16BTC) |

| イーサリアム | 0.1ETH | 0.1ETH (2.25ETH) |

| USDC | 200USDC | 300USDC (3,500USDC) |

| USDT | 200USDT | 300USDT (3,500USDT) |

| ADA | ー | 500ADA (8,500ADA) |

| DAI | 15DAI | ー |

ビットコイン(BTC)とイーサリアム(ETH)はどちらも同じ額となっていますが、USDCとUSDTはPBR Lendingの方が多く必要になります。

またPBR Lendingはプレミアムプランという大口向けのプランがあり、そちらは年利が高い代わりに預ける最低枚数も通常の10倍以上となっています。

※2023年10月18日時点で「1BTC=約420万円」なので、プレミアムプランでビットコインを貸し出すのに最低でも「約68万円」必要です。

かきぴービットコインとイーサリアムを貸すならどっちを選んでも大丈夫です。

項目5:最低貸出期間

| BitLending | PBR Lending | |

|---|---|---|

| 通常プラン | 1ヶ月 | 1ヶ月 |

| プレミアムプラン | ー | 1年間 |

最低貸出期間はどちらも「1ヶ月」と差はありません。

ただしPBR Lendingの方は年利12%のプレミアムプランのみ「1年間ロックされる」という条件があるので注意してください。

項目6:返還にかかる期間と手数料

| BitLending | PBR Lending | |

|---|---|---|

| 返還にかかる期間 | 申請受理から7営業日以内 | 申請受理した翌月末から10営業日以内 |

返還申請してから変換されるまでの期間は「BitLending」の方が早いです。

BitLendingは最短で申請受理から7営業日以内に返ってくるのに対して、PBRLendingは受理した翌月末から数えて10営業日なので月頭に申請すると変換までに約2ヶ月半かかることになります。

(返還手数料)

| BitLending | PBR Lending | |

|---|---|---|

| ビットコイン | 0.0005BTC | 0.0005BTC |

| イーサリアム | 0.00625ETH | 0.00625ETH |

| USDC | (ETC-20)35USDC (TRC-20)1USDC | (ETC-20)35USDC (TRC-20)1USDC |

| USDT | (ERC-20)35USDT (TRC-20)1USDT | (ERC-20)35USDT (TRC-20)1USDT |

| ADA | ー | 1ADA |

| DAI | 15DAI | ー |

返還手数料はどちらも同じ額ですが、BitLendingが2023年8月より「年4回無料」にしたのでBitLendingの方がお得になってます。

かきぴー同じ手数料がかかるなら少しでも削れたほうがいいですよね!

項目7:いつから始められるか

| BitLending | PBR Lending |

|---|---|

| 最短翌日 | 最短翌日 |

BitLendingもPBR Lendingも新規登録ができればすぐに貸出申請できます。

新規登録は早ければ即日本人確認できるので、事前にレンディングする通貨と額を決めて送金の用意をしていたらその日のうちに送金、翌日には認証&レンディングを開始できます。

かきぴーいつからレンディングできるかについてはどちらも大差なしですね。

BitLendingをオススメする人

BitLendingは、次のような人にオススメします。

- コスパよく増やしたい人

- お試して預けてみたい人

- 安心してサービスを利用したい人

BitLendingは他で事業基盤をしっかり作っており、これまで仮想通貨にも携わってきた実績、サービス開始から1年以上経過していることから「安心して利用したい」という方にオススメです。

また最低1ヶ月の縛りはあるものの、

- 返還は最短7営業日以内

- 年4回まで手数料が無料

ということから「レンディング気になってるからお試しでやってみたい」という人でも気軽に利用できます。

BitLendingの詳しいはじめ方はこちらの記事で解説しているので参考にしてください。

\登録無料・ 最高利率10%/

最短翌日から貸出し開始

PBRLendingをオススメする人

PBR Lendingは、次のような人にオススメします。

- 利益を最大化してより稼ぎたい人

- 資産に余裕があり長期間預けても大丈夫な人

PBR Lendingは年利が最低10%とBitLendingに比べて高いので「レンディングで少しでも稼ぎたい」という人にオススメです。

ただ現在の利率はサービス先行利用の期間限定ということもあり、今後調整が入る可能性もあります。

稼ぎたい方は利率の調整が入る前にはじめた方がいいですね(先に始めると調整後も10%で利用できる可能性はあります)!

またプレミアムプランを利用するなら1年間資金をロックされる代わりに年利12%で運用もできるので、資金に余裕があって1年間は預けられるという方はプレミアムプランの利用も検討してみてください。

かきぴービットコインをプレミアムプランで貸出す場合、2023年10月時点で「0.16BTC=約68万円」が必要です。

PBR Lendingのはじめ方については、こちらの記事で詳しく解説しているので参考にしてください。

\登録無料・年利最大12%/

最短翌日からレンディングできる!

取引所とレンディング専門はどちらがいいのか

仮想通貨のレンディングといえばBitLendingやPBR Lendingの他に、コインチェックやGMOコインなどの取引所もやっています。

では「レンディング専門」と「取引所」どちらを利用するがいいか。

結論「レンディング専門」がオススメ!

取引所のレンディングは豊富な取り扱いがあるけれど

- 募集期間じゃないと申請できない

- 申請してもずっと承認されない

- 利率が低い

- 途中解約できない

などの理由から、そもそもレンディングできてもあまり稼げないというデメリットがあります。

また取引所の場合、レンディング期間中は原則途中解約禁止、もし解約した場合はそれまでの利息は払われない+ペナルティがあるなど厳しくルールが決めれているんですね。

なので「レンディングで稼ぎたい」という場合はBitLendingやPBR Lendingのような専門業者の方がオススメです。

ただし専門業者にもメリット・デメリットはあり、こちらの記事で詳しく解説しています。

※BitLendingのメリット・デメリットを解説した記事

※PBRLendingのメリット・デメリットを解説した記事

よくある質問

リスクを分散して効率よく資産を増やしていこう

おわりにBitLendingとPBR Lendingの比較をまとめます。

- サービスリリースした日:BitLendingが2022年2月と早い

- 取り扱っている仮想通貨:どちらも5種類(マイナーコインに違いあり)

- 年利:PBRLendingの方が10〜12%と高い

- 最低貸出枚数:通常プランはどちらも同じ

- 最低貸出期間:どちらも1ヶ月〜

- 返還までの期間と手数料:BitLendingの方が早く手数料も年4回無料

- いつから貸出できるか:どちらも早くて翌日から可能

仮想通貨のレンディングはまだまだサービス開始から日が浅く、またハッキングなどのリスクがあるのも事実です。

なのでこれからレンディングをはじめたいという方は

「まずは資産の一部(少額)からはじめて、徐々に運用額を増やす」

「レンディング先は分散してリスクヘッジする」

を意識してみてください。

大切な資産だからこそできるだけリスクを減らし無理をせずコツコツ増やしていきましょう!

〈結論〉

- はじめてレンディングする人向け:BitLending

- 少しでも利益を出したい人向け:PBR Lending

この記事を書いた人

関連記事

-

【金融庁に未登録のリスク】BitLending(ビットレンデイング)が怪しいと言われる理由と対策

【金融庁に未登録のリスク】BitLending(ビットレンデイング)が怪しいと言われる理由と対策 -

【誰でも5,000円GET】PBRレンディング友達紹介コードで得する方法

-

2024年版【手数料0円】GMOコインからBitLendingへ送金する手順

-

【BitLendingを検討中?】知っておくべきメリットとデメリットを徹底解説

-

【怪しい!?】BitLending(ビットレンディング)の口コミや評判を解説します!

-

【どっちが損?】スマホで手軽にビットコイン積立!毎月と毎日

-

【GMOコイン】PBR Lendingを手数料0円ではじめる裏ワザを紹介

-

【月1万円は可能】PBRLending(レンディング)アフィリエイトの稼ぎ方