【2025年】PBRレンディングを送金手数料0円で始め方(やり方)・注意点を解説

〈こんな人にオススメ〉

「PBRレンディングは年利12%で貸し出したら稼げるよ」と言われても正直怖いし不安ですよね。

ぼくもPBRレンディングを先日やっと利用し始めたので、その気持ちわかります。

かきぴー

かきぴーぼくも怪しいと思っていたけど、今では3万円からできるならもっと早めにやればよかったと後悔してます。

とはいえ、

いきなり数十万円貸し出すのは怖い人も多いはずなので、まずは最低貸出枚数(3〜4万円)からはじめてみましょう。

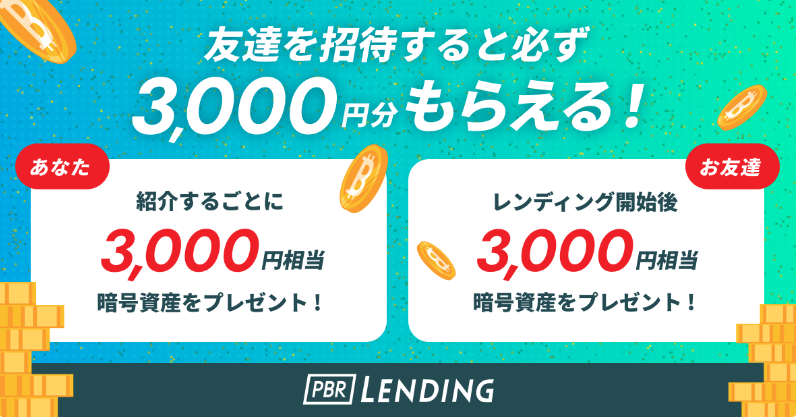

PBRレンディングは友達紹介キャンペーンを開催していて、本ブログ限定で「208179543」を入力して登録&貸出すると3,000円分BTCがもらえます!

紹介コード「208179543」

〈PBRレンディング友達紹介〉

- 被紹介者(あなた)→3,000円相当の暗号資産ゲット

- 紹介者→3,000円相当の暗号資産ゲット

〈PBRレンディングの特徴4選〉

- 国内最高利率10%(最大12%)

- 最短1ヶ月からお試しできる

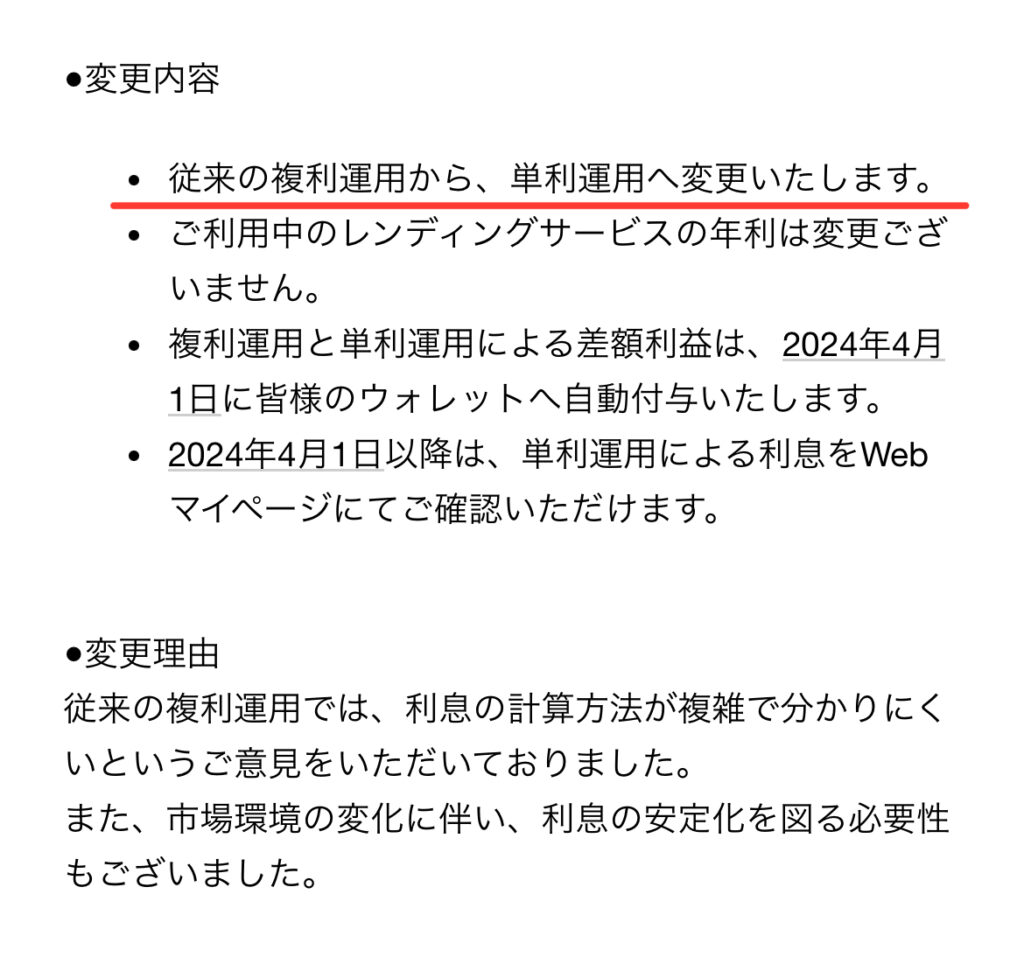

長期間預けるほど増える複利運用※単利に変更なりました。- 完全放置で毎月利息で稼げる

\無料・10分でサクッと登録/

「208179543」入力で5,000円分暗号資産ゲット!

※12/31(火)23:59まで期間限定で3,000円 → 5,000円へ増額中

「始め方をすぐに知りたい!」という方はこちらから該当の場所へ飛べます!

目次

【国内最高利率10〜12%】PBRLending(レンディング)とは

結論

PBRレンディング =仮想通貨専門のレンディング業者

| 概要 | |

|---|---|

| 会社名 | Portbelloroad株式会社 |

| 創業 | 2018年8月 |

| 代表取締役 | 小林宏至(コバヤシ ヒロシ) |

| 会社住所 | 東京都渋谷区恵比寿4丁目20番3号恵比寿 ガーデンプレイスタワー18階 |

| 資本金 | 100万円 |

PBRレンディングは仮想通貨専門のレンディグサービスを提供していて、創立は2018年8月と比較的新しい会社になります。

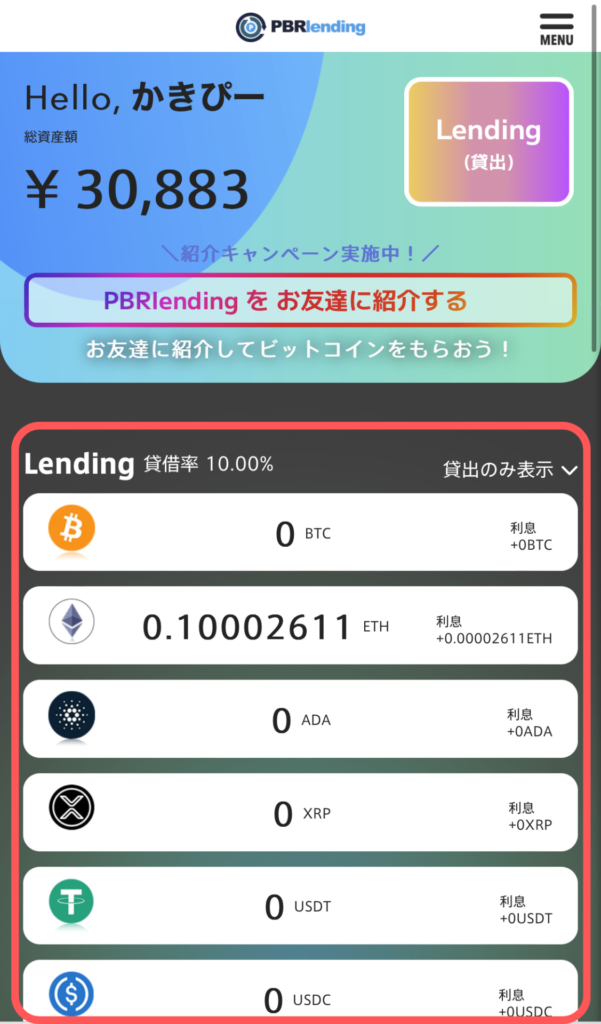

ユーザーは取引所やウォレットからPBR Lendigに対象の仮想通貨を送金するだけで、あとはガチホと同じ”放置”するだけで毎月10〜12%に利子を受け取れます。

レンデンィング対象の仮想通貨は2023年12月現在は、以下の6銘柄(7種類)です。

- ビットコイン(BTC)

- イーサリアム(ETH)

- リップル(XRP)

- USDテザー(USDT)

- USDコイン(USDC)

- エイダ(ADA)

USDTとUSDCはそれぞれ「ERC-20」と「TRC-20」という二つの種類があります。

かきぴー

かきぴー返還時の手数料が変わるので、レンディングするときは注意してね!

なぜ10〜12%の高利率で運用できるのか

国内の取引所がやっているレンディングサービスは利率1〜5%ほどに対して、なぜPBR Lendingは10〜12%と高利率を再現できるのは疑問に感じますよね。

答えは「レンデンィングを専門に行っているから」

レンディングを専門に行うので利益を求めた運用が可能になり、国内で高利率を再現できます。

かきぴーユーザーから預かった仮想通貨を全部レンディングに回して運用するか、自社内のサービスに一部回さないといけないかの違いですね。

レギュラープランとプレミアムプランの違い

PBRレンディングでは「1ヶ月から試せるレギュラープラン」と「1年間のロック期間があるプレミアム期間」の2種類のプランが用意されています。

| 仮想通貨 | 最低貸出枚数 レギュラープラン | 最低貸出枚数 プレミアムプラン |

|---|---|---|

| BTC | 0.01BTC | 0.16BTC |

| ETH | 0.1ETH | 2.25ETH |

| USDC (ERC-20) | 300USDC | 3,500USDC |

| USDC (TRC-20) | 300USDC | 3,500USDC |

| USDT (ERC-20) | 300USDT | 3,500USDT |

| USDT (TRC-20) | 300USDT | 3,500USDT |

| ADA | 500ADA | 8,500ADA |

| 最低貸出期間 | 1ヶ月〜 | 1年間 |

| 途中解約手数料 | なし | レンディング量の20% |

両方のプランは”最低貸出枚数”と”最低貸出期間”に違いあり、選ぶときは以下を目安にしてみてください。

- とりあえず試してみたい:1ヶ月から貸し出せるレギュラープランがオススメ

- 枚数を多く持っていて最低でも1年以上は放置する:利率12%とプラミアムプランがオススメ

かきぴー「レギュラーは一般向け」「プレミアムは大口向け」ですね。

PBR Lending(レンディング)の注意点

PBRレンディングのデメリットや注意しておきたいポイントは、次のとおりになります。

- サービスが新しく口コミやレビューが少ない

- レンディングできる銘柄が少ない

- 返還に時間・手数料がかかる

- 預金保険の対象外

かきぴーとくに4番目が大事なので、しっかり理解しておきましょう。

注意点1:サービスが新しく口コミやレビューが少ない

PBRレンディングは新しいサービスなので、ネット上に口コミやレビューが少ないです。

Twitterでも「PBRLending」と検索してもASPの告知ツイートばかりがヒットするだけで、ブログ記事も数記事しか書かれていません。

これが一番「PBRLending(レンディング)が怪しく見えてしまう原因」になっています。

今のところ悪い口コミは見かけませんが、そもそも口コミが少なく判断がむずかしい点でもありますね。

どうしても不安に感じる方は同じサービスで1周年を迎え、口コミやれレビューもある「BitLending(ビットレンデイング)」を検討してみて下さい。

\登録無料・ 最高利率10%/

最短翌日から貸出し開始

注意点2:レンディングできる銘柄が少ない

大手取引所がその取引所で扱っているほぼすべての仮想通貨をレンディングできるのに対して、PBR Lendingは5銘柄(7種類)とかなり少ないです。

ただし「ビットコイン(BTC)」と「イーサリアム(ETH)」の2種類はあるので、初心者はこの二つのどちらかがあれば十分ですね。

かきぴーマイナーコインは値動きが激しく、初心者がレンディグするのにはリスクが高いのでオススメしません。

もしマイナーコインなどを増やしたい場合は、レンディング業者ではなくDeFiを利用するといいでしょう。

※DeFiには専門知識としっかり勉強することが求めらるので注意してくださいね。またレディング業者を介さないので税金関係の計算もより複雑になります。

注意点3:変換に時間・手数料がかかる

PBR Lendingは返還申請をした翌月末から10日以内に預けている仮想通貨が返還されます。

つまり「最短でも返還に1ヶ月以上はかかる」ということですね。

また返還する際にネットワーク使用料(実質的な手数料)が差し引かれてしまいます。

| 仮想通貨 | ネットワーク手数料 |

|---|---|

| BTC | 0.0005BTC (約1,800円) |

| ETH | 0.00625ETH (約1,460円) |

| USDC (ERC-20) | 35USDC (約4,600円) |

| USDC (TRC-20) | 1USDC (約131円) |

| USDT (ERC-20) | 35USDT (約4,600円) |

| USDT (TRC-20) | 1USDT (約131円) |

| ADA | 1ADA (約46円) |

かきぴー返還しらもうときは余裕をもって申請するようにしましょう。

注意点4:預金保険の対象外

現状の法整備では「仮想通貨のレンディングは預金保険の対象外」となっています。

預金保険制度とは、金融機関が預金保険料を預金保険機構に支払い、万が一、金融機関が破綻した場合に、一定額の預金等を保護するための保険制度です。

預金保険機構より

「保険の対象外=破綻しても預金は保護されない」ということなので、もしPBRLendingが倒産したりハッキングを受けて預けている仮想通貨がなくなっても保証されないんです。

もちろん会社側もセキュリティ対策はしっかりと行いユーザーに不利益があった場合は何かしら行動をすると思いますが、それでも最悪の場合を想定してレンディングも分散しておきましょう。

かきぴー高利率だけど”万が一”があった場合は返ってこないかもしれない。ということは知っておいてくださいね!

あわせて読みたい

【金融庁に未登録のリスク】BitLending(ビットレンデイング)が怪しいと言われる理由と対策

BitLendingは金融庁に未登録って聞いたけど利用しても大丈夫なの? こんなお悩みを解決していきます。 BitLending(ビットレンデイング)は仮想通貨のレンディング専門…

PBR Lending(レンディング)のメリット

PBRレンディングのメリットは、次のとおりになります。

- 利率が国内最高の最大12%

- 1ヶ月という短期間から試せる

- 複利+自動更新なので放置するだけで増えていく

- 申請から貸し出しまではスムーズ

メリット1:利率が国内最高の最大12%

PBR Lendingの最大のメリットは利率が国内最高の12%(最低でも10%)というところですね。

これは同じレンディング専門業者のBitLending(ビットレンディング)と比べても高い利率になっています。

大手取引所やビットレンディングとPBRレンディングを比較するとわかりますが、利率が頭一つ抜けて高く設定されています。

ただし注意しておきたいのが、ビットレディングもサービス開始直後は「利率10%」で運用していてそこから下がったので、PBR Lendingも今後の状況次第では利率が落ち着く可能性もあります。

かきぴーサービス開始直後はキャンペーンで利率を上げることもありますから、気になる方は登録だけ済ませておきましょう。

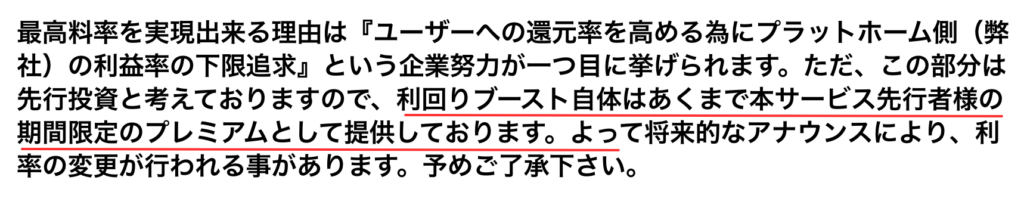

利率は下方修正される

公式サイトのよくある質問には以上のようなことが書かれてます。

つまり「今の高い利率(10〜12%)は先行者サービスでいずれ下げるよ」ということですね。

同じような仮想通貨専門のビットレンデイングも最初は10%で提供していたので、おそらく同じくらい8〜10%に落ち着くと予想されます。

メリット2:最短1ヶ月という短期間から試せる

一見「あれ?コインチェックの方が短い」と思ったかもしれませんが、コインチェックなど取引所の場合レンディング期間が短いと利率も1%ほどになってしまいます。

また「申請してから数ヶ月経つのにレンディングがはじまらない」なんて声もあるので、高利率で気軽に試せるのはPBRレンディングとBitLending(ビットレンディング)のみになります。

メリット3:複利運用+自動更新なので放置するだけで資産が増える

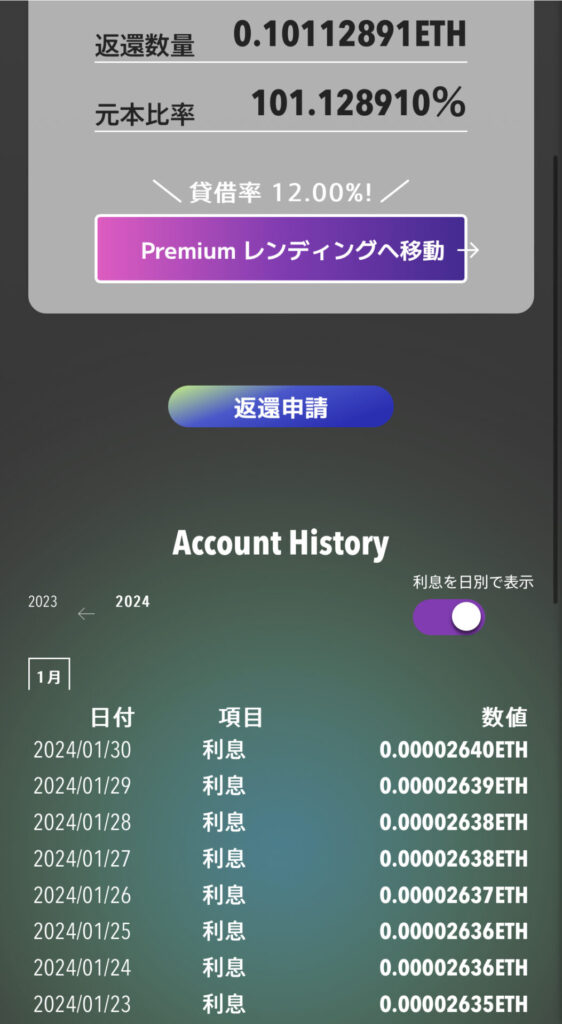

PBRレンディングは返還申請行わない限り「1ヶ月ごとに自動更新」されていきます。

また複利運用なので預ける期間が長ければ長いほど、受け取れる利子の額も大きくなっていくのが特徴です。

※2024年4月1日より複利運用→単利運用になりました。

メリット4:申請からレンディグ開始がスムーズ

PBRレンディングでレンディングするときは、以下の手順でサクッとできますよ!

- マイページから仮想通貨を選ぶ

- 貸し出したい枚数を設定

- 表示されたアドレスへ送金

取引所のような審査はなく、事前に申請した枚数がPBR LEndingへ届いたらレンディングが開始されます。

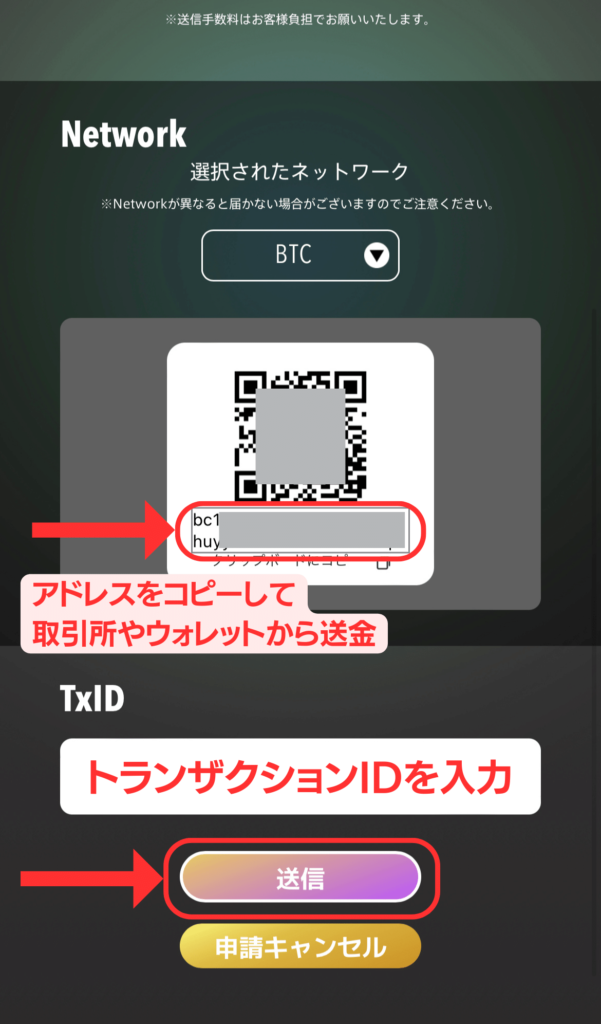

かきぴー送金時のトラザクションIDは控えておきましょう!

トランザクションIDとは?

「どのくらい取引したか」をわかるようにするIDのことですね。

たとえばGMOコインの場合、送金したら画像のようにトランザクションIDと書かれた項目があります。

そこに書かれてるIDをメモしておきましょう。

【3ステップ】PBRレンディングのやり方・始め方

PBRレンディングでレンディングを始める手順は、次の3ステップになります。

- 電話番号を登録

- 本人確認(KYC)

- レンディングしたい仮想通貨を申請&送金

かきぴー本人確認にかかった時間も含めて、ひとつず解説していきますね!

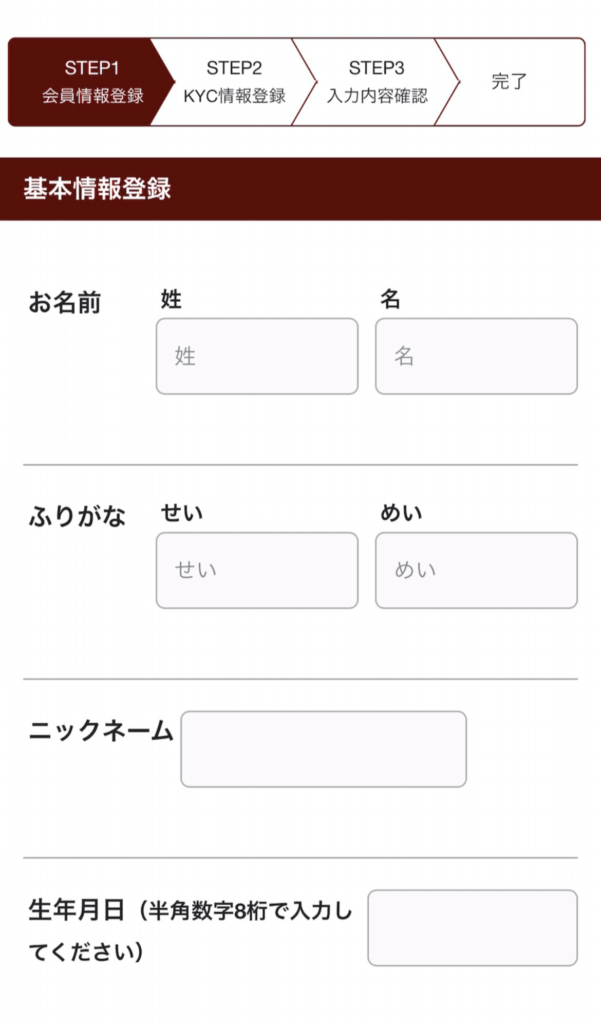

ステップ1:電話番号登録

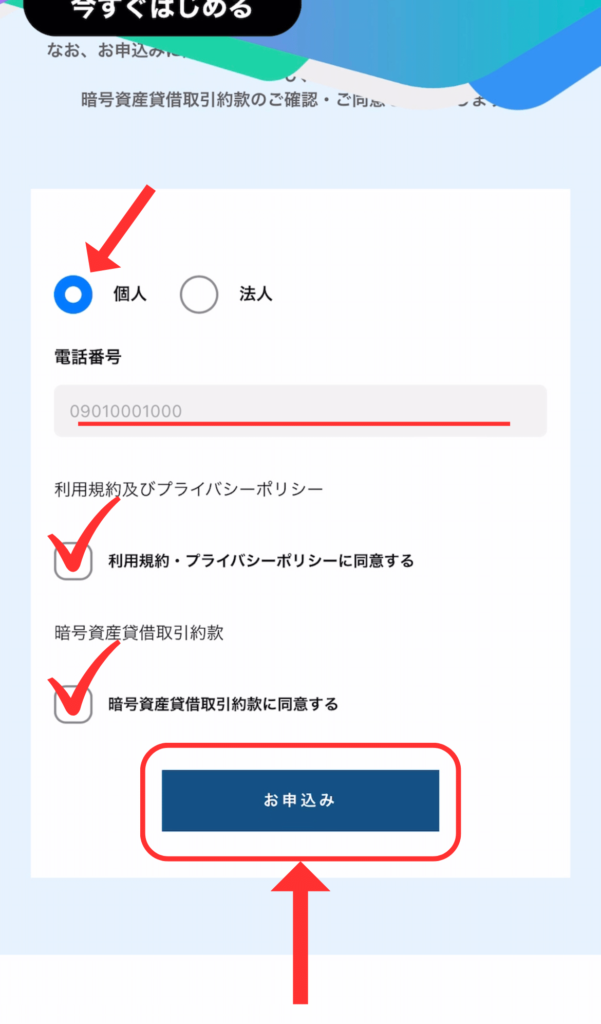

PBRレンディングへアクセスしたら「今すぐはじめる」をタップします。

画面下に移動するので「個人」を選び「電話番号」を「入力」したら、同意事項にチェックして「お申込み」をタップしましょう。

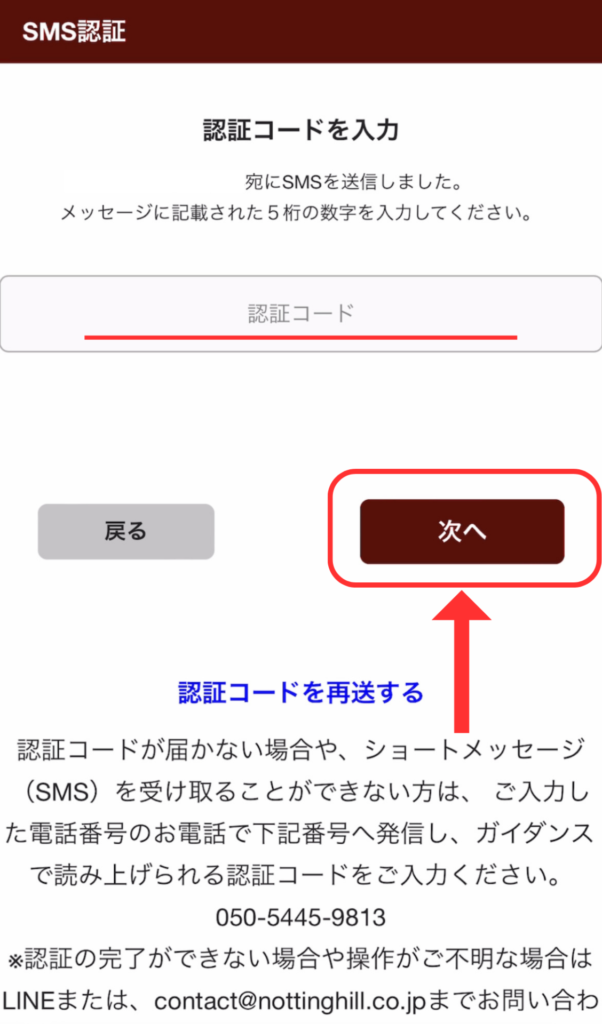

登録した電話番号に”認証コード”が送られてくるので、入力して「次へ」をタップします。

必要な情報を入力していきます。

- 名前/ふりがな

- ニックネーム

- 生年月日

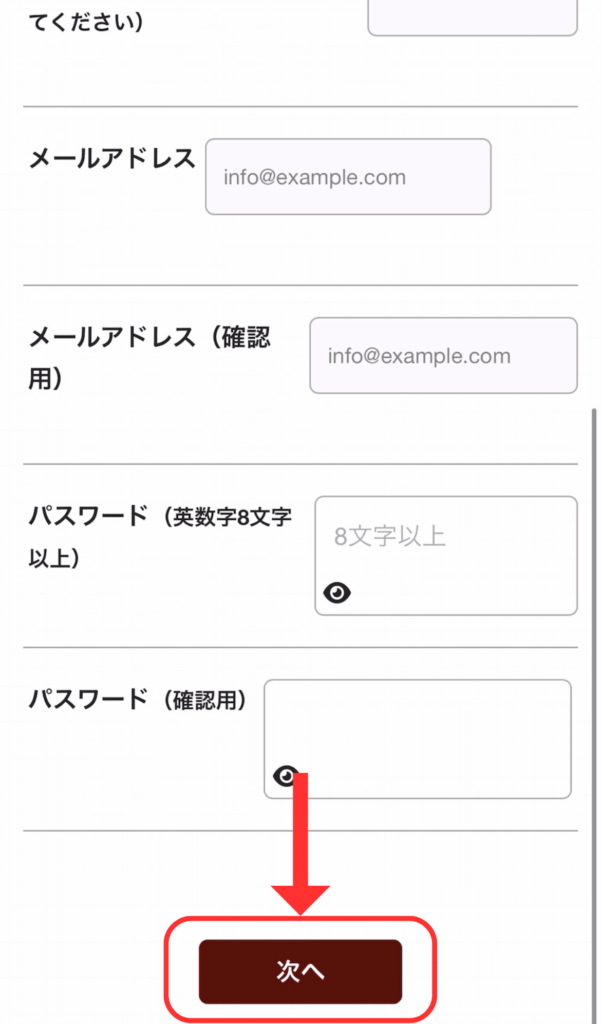

- メールアドレス

- パスワード

入力したら「次へ」をタップします。

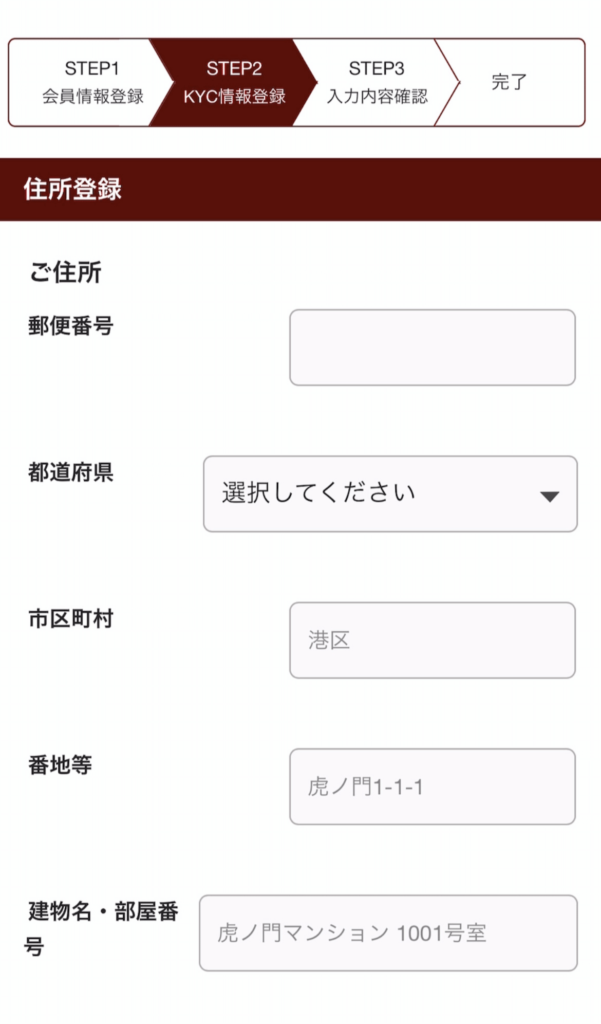

ステップ2:本人確認(KYC)

次に住所を入力していきます。

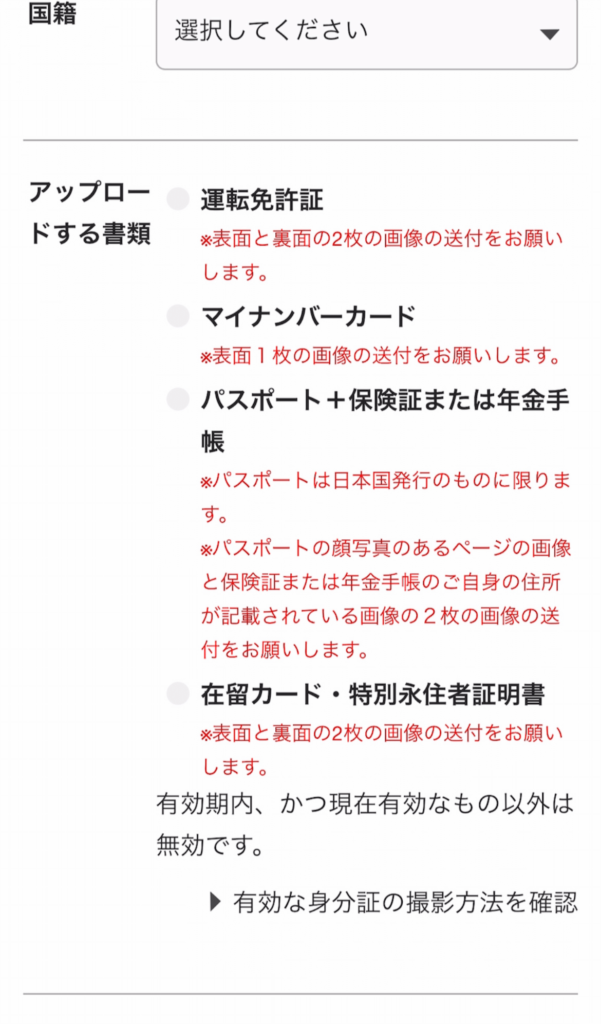

住所が入力できたら、本人確認(KYC)をしていきます。

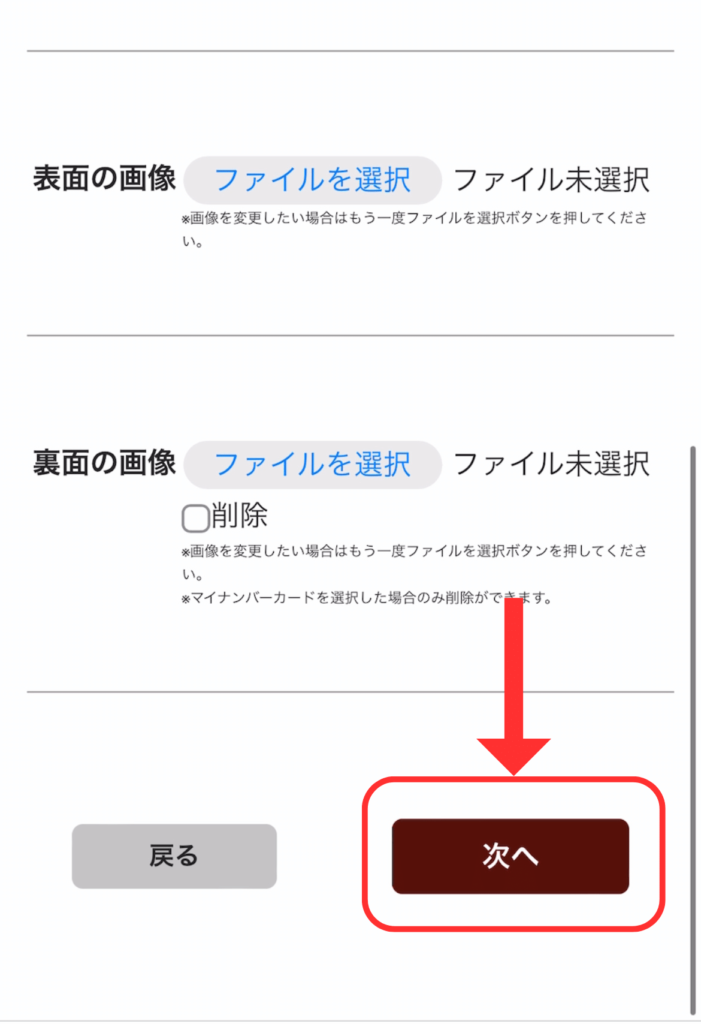

本人確認使える書類は以下のとおりです。

- 運転免許証

- マイナンバーカード

- パスポート+(保険証or年金手帳)

- 在留カード

- 特別永住者証明書

かきぴー

かきぴー免許証かマイナバーがあればOKですね!

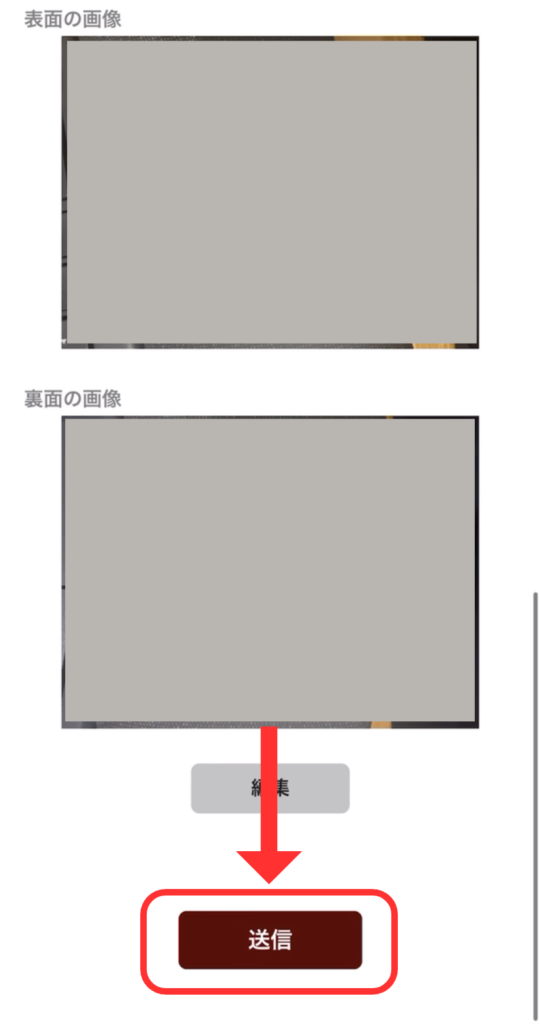

撮影できたらアップロードして「次へ」をタップし、内容をチェックしましょう!

最後に「送信」をタップしたら会員登録の申込み完了です!

かきぴー

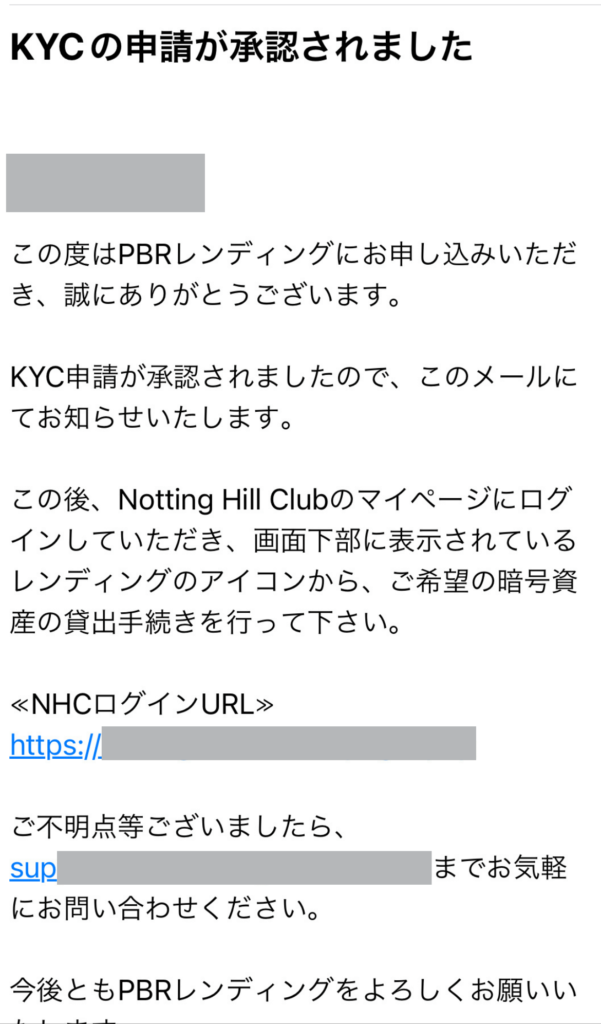

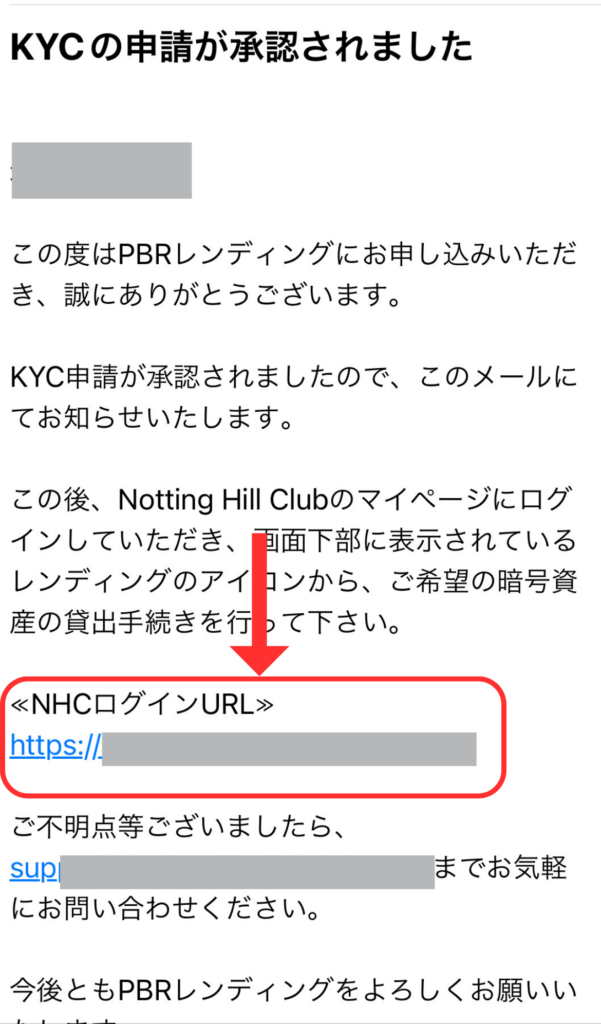

かきぴーあとは審査が完了したらメールでお知らせが届きます!

お知らせメールはこちらようなメールですね!

ぼくの場合は、土曜日の23時ごろに送信して月曜日の11時ごろに返事がきました。

ステップ3:レンディングしたい仮想通貨を申請&送金

送金するときは送金手数料が0円の取引所を使うと、手数料を損しないで済みますよ!

審査が完了したらメール内にあるURLからログインしましょう。

ログインできたら下のメニューにある「レンディング」をタップします。

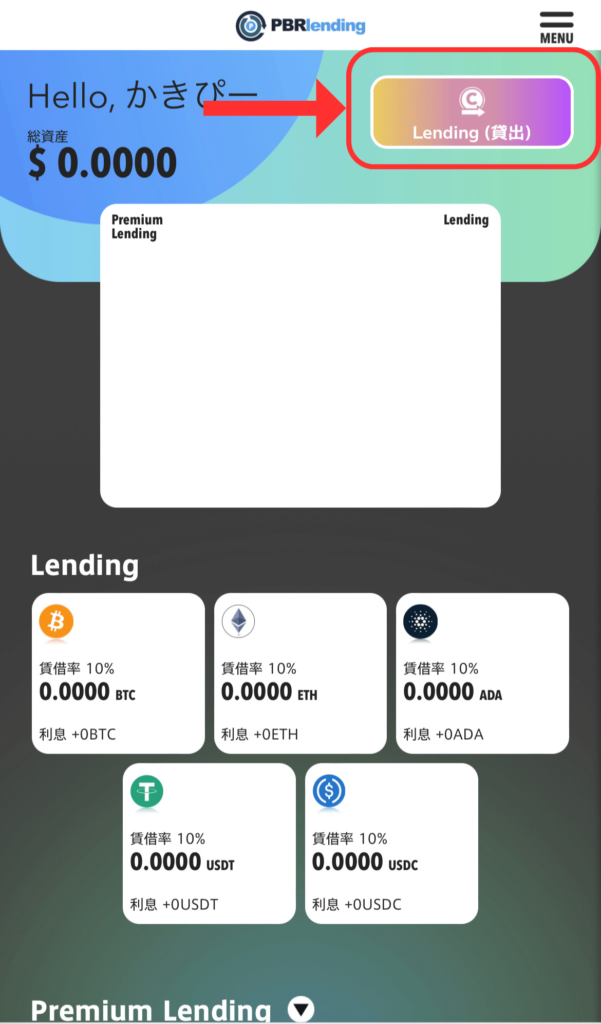

画面右上にある「Lending(貸出)」をタップします。

貸し出したい仮想通貨を選び、希望枚数を入力したら「送信画面へ」をタップしましょう。

※USDTとUSDCは「ERC-20」と「TRC-20」の2種類あり”返還時の手数料”が異なるので、注意していください。

詳しくはこちらから該当項目に飛べます。

送金先のアドレスが表示されるので、ウォレットや取引所から送金しましょう。

※送金先のアドレスは絶対にコピペで対応してくださいね!間違うと2度と戻ってきません。

TxID(トランザクションID)についてはこちらで解説しているので参考にしてください。

申請した分の仮想通貨がPBRLendingに届くとレンディングが開始されます。

「今どのくらいレンディングしているか」はホーム画面からチェックできます。

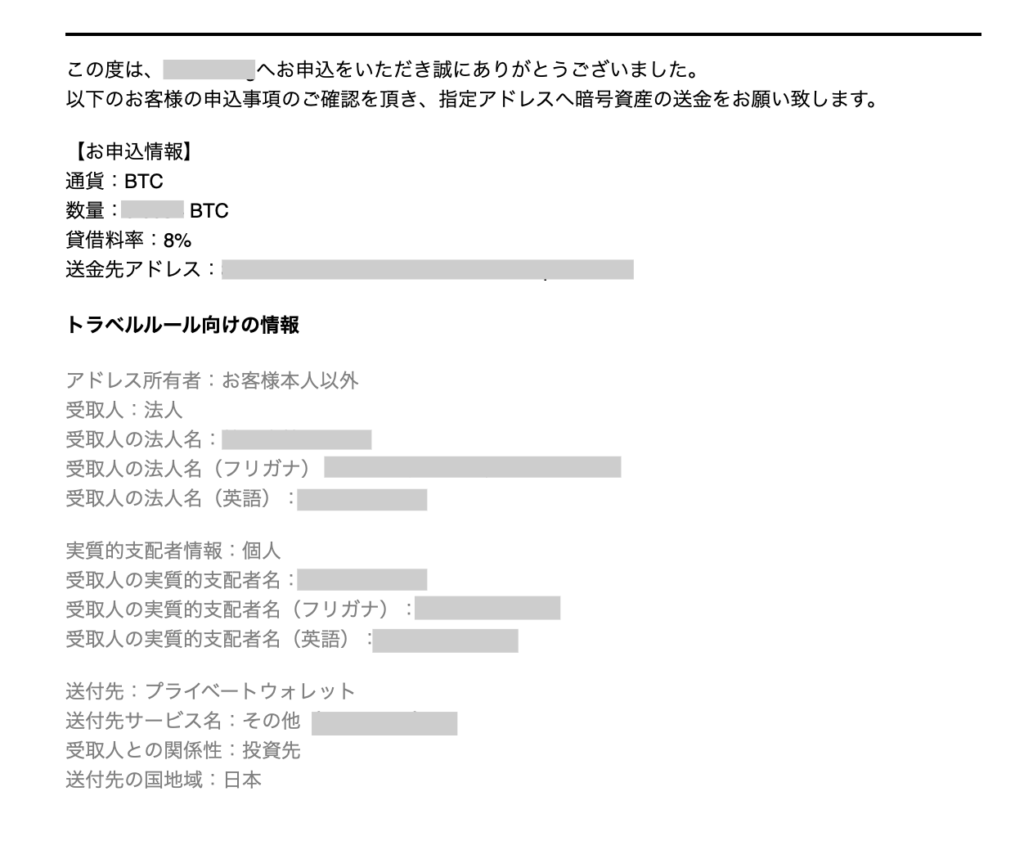

PBRLendingのトラベルルール向け情報について

取引所によっては仮想通貨を送金するときって”トラベルルール向け情報”というのが必要になるんですが、よくある質問のところに記載されています。

トラベルルール向け情報って?

ざっくりというと犯罪(マネーロンダリングなど)を防ぐための情報ですね。

”誰が” ”いつ” ”どこへ” ”いくら送金したら”をわかるように企業は個人情報を開示してねってイメージです。

そのために取引所へ登録する自分と送金先の情報が必要になります。

問い合わせていたトラベルルールについて回答がもらえました!

その返答を元に解説していきます。

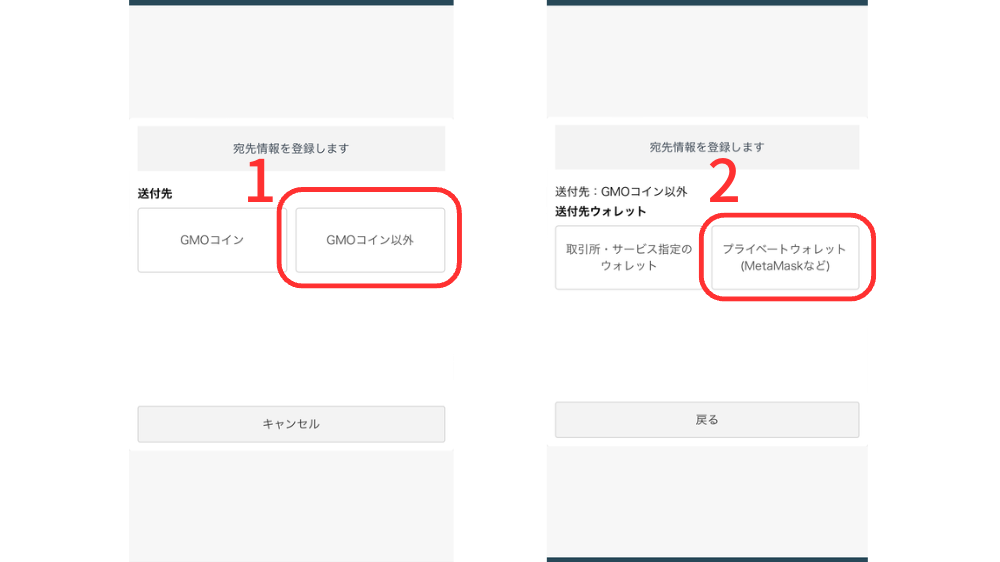

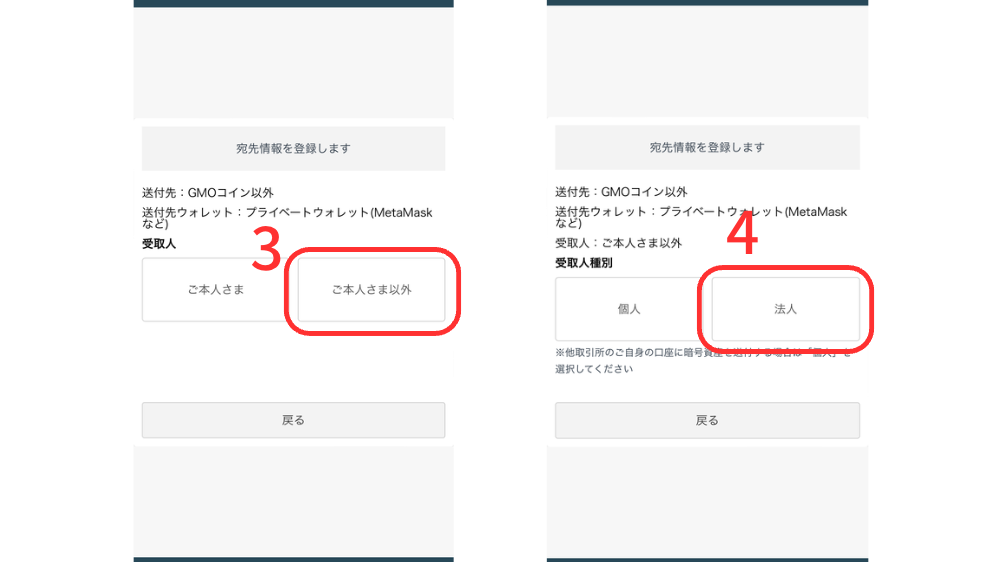

- 送付先:GMOコイン以外

- 送付先ウォレット:プレイベートウォレット

- 受取人:ご本人様以外

- 受取人種別:法人

5.宛先名称(ニックネーム):わかりやすもの

6.ビットコインアドレス:指定されたもの

7.送付先の名称:株式会社

8.法人格の前後:前

9.受取人名称:Portbelloroad株式会社

10.受取人名称(フリガナ):ポートベッロロードカブシキカイシャ

11.受取人名称(英語表記):Portbelloroad

12.受取人住居地:日本

実質的支配者情報の登録をしていきます。

13.受取人住所:会社の住所

14.実質的支配者情報:個人

15.受取人の実質的支配者名:小林 宏至

16.受取人の実質的支配者名(フリガナ):コバヤシ ヒロシ

17.受取人の実質的支配者名(アルファベット):Kobayashi Hiroshi

18.生年月日:必須じゃないので記載なしでOK

確認画面で入力間違いがなければ「登録」をタップして、宛先を登録します。

PBRレンディングで返還申請のやり方

PBRレンディングに貸出してる仮想通貨は1ヶ月経過後から、以下の手順で返還申請が出せるようになります。

- PBRレンディングのマイページへログイン

- 貸出してる仮想通貨をタップ

- 送金先のアドレス・数量を入力

- 返還申請をタップ

返還手順1:PBRレンディングのマイページへログイン

PBRレンディング公式へアクセスしてマイページへログインしましょう。

返還手順2:貸出してる仮想通貨をタップ

ログインしたら貸出てる通貨の中から返還したい通貨を選びタップします。

画面中央にある「返還」をタップしてください。

返還手順3:送金先のアドレス・数量を入力

- Address→返還先のウォレットアドレス

- Spend→返還して欲しい分の仮想通貨の数量

をそれぞれ入力します。

※返還先のウォレットアドレスを間違うと戻ってこないので注意してください。

〈送金先のアドレス:GMOコインの場合〉

- GMOコインへログイン

- トレードモードへ切り替えて「預入/送付」を開く

- 通貨を選択して預入に表示されてるアドレスをコピー

返還手順4:返還申請をタップ

最後に「返還申請」のボタンをタップしたら完了です。

返還は申請受理した翌月末から10営業日以内に指定したアドレスへ送金されます。

〈PBRレンディング友達紹介〉

- 被紹介者(あなた)→3,000円相当の暗号資産ゲット

- 紹介者→3,000円相当の暗号資産ゲット

〈PBRレンディングの特徴4選〉

- 国内最高利率10%(最大12%)

- 最短1ヶ月からお試しできる

長期間預けるほど増える複利運用※単利に変更なりました。- 完全放置で毎月利息で稼げる

\無料・10分でサクッと登録/

「208179543」入力で5,000円分暗号資産ゲット!

※12/31(火)23:59まで期間限定で3,000円 → 5,000円へ増額中

PBR Lending(レンディング)をオススメする人

PBRレンディングをオススメする人は、以下の通りです。

- 高い利率かつ国内でレンディングしたい人

- 新しいサービスを体験してみたい人

- DeFiは難しいからもっと簡単に増やしたい人

- 仮想通貨ブログをやってる人

高い利率でかつ国内でレンディングしたい人

PBRレンディングはこれまで国内でも最高利率だったBitLending(ビットレンディング)を抜いて「最大12%」で運用できます。

さらに国内の企業がサービスを提供しているので「海外はちょっと不安」という方でも安心して試せますね!

ただしビットレンディングがそうだったように、PBRLendingもサービス開始直後だからこそ利率を高めにしている可能性もあります。

今後ユーザーも増えて落ち着いたら「それ以降から登録したユーザーは利率を下げます」ということも十分あり得るので、試すなら早いうちがオススメです!

かきぴー先行者利益をとるなら早い方がいいかもしれません。

新しいサービスを体験してみたい人

他のレンディングを試していて「新しいサービスに興味がある」という方にもPBRLendingは向いていますね!

ただし”新しいサービスだからこそのリスク”をしっかりと理解しておきましょう。

とくに仮想通貨のレンディングで新しいサービスは以下のようなリスクがあります。

- 運営会社がどのくらい実力があるのか

- 安定してこの先も運営できるのか

- 万がレンディング先がハッキングされた場合はどうするか

- 過去に詐欺などをやっていないか

DeFiは難しいからもっと簡単に増やしたい人

DeFiとは「プログラムで動く24時間365日利用できる銀行のようなもの」というイメージで今は大丈夫です。

DeFiは使えば利率が200%などバグった感じに稼げますが、扱える仮想通貨も多岐に渡るので専門知識と経験を求められます。

その点、PBRレンディングはレンディングしたい仮想通貨を送金するだけでOKなので、初心者でもチャレンジしやすいです。

仮想通貨ブログをやってる人

PBRレンディングでレンディングする過程を記事にして、増え方などをツイートするだけでネタになりますしアフィリエイトの導線にも使えます。

アフィリエイトしたい方はTCSアフィリエイトで探してみてください。

かきぴービットレディングとの比較記事なども書いてみるといいかもしれないですね!

比較する項目は「最低貸出枚数」「マイページの使い勝手」「貸し出す前に悩んだポイント」など、体験したからこそわかることに重点をおいてみてください。

ビットレンディングとの比較

PBRレンディングと同じようなサービスを2022年から提供いているBitLending(ビットレンディング)がありますが、この二つの違いは以下のとおりになります。

| PBRレンディング | BitLending | |

|---|---|---|

| 銘柄 | BTC ETH USDT USDC XRP ADA | BTC ETH USDT USDC DAI |

| 利率 | 10~12% | 8~10% |

| 最低貸出枚数 | BTC:0.01BTC ETH:0.1ETH USDT:300USDT USDC:300USDC XRP:500XRP ADA:500ADA | BTC:0.01BTC ETH:0.1ETH USDT:200USDT USDC:200USDC DAI:200DAI |

| 最低貸出期間 | 1ヶ月 ※プレミアムは1年間 | 1ヶ月 |

| 返還までに日数 | 返還申請を受理した 翌月末から10営業日以内 | 返信申請を受理した 翌日から7営業日以内 |

| 返還手数料 | BTC:0.0008BTC ETH:0.00625ETH USDT(TRC-20):1USDT USDT(ERC-20):35USDT USDC(TRC-20):1USDC USDC(ERC-20):35USDC XRP:1XRP ADA:1ADA | BTC:0.0005BTC ETH:0.00625ETH USDT(TRC-20):1USDT USDT(ERC-20):35USDT USDC(TRC-20):1USDC USDC(ERC-20):35USDC DAI:15DAI |

そこで以下を目安に選んでみてください!

- 利率を優先したい:PBRレンディング

- 返還時は早い方がいい:BitLending(ビットレンディング)

最低貸出枚数や最低レンディング期間などに差はないので、選ぶときは「返還時の早さ」もしくは「利率」どちらを優先するかを見るといいですね!

たとえば有名なビットコインとイーサリアムをレンディングした場合、以下のようになります。

- BitLending(ビットレンディング):利率8%

- PBRレンディング:利率10%

しかし返還申請をしたとき、ビットレンディングが1週間程度で返してくれるのに対して、PBRLendingは1ヶ月以上かかってしまいます。

かきぴーそれでもレンディングが不安という方は、次のことをやってみてください。

\無料・10分でかんたん登録/

年利10%で運用する

「208179543」入力で3,000円ゲット!

レンディングが不安なら積立を活用しよう!

「レンディングが初心者でもやりやすいのはわかったけど、やっぱり不安だな」という方もいると思います。

そんなときは取引所でできる”積立サービス”を活用しましょう。

積立とは

毎月や毎日など一定期間に一定額コツコツ定期的に買っていくことを言います。

積立は一度設定すると自分でやめない限りは自動で買い続けてくれます。

- 「日中は仕事で忙しい」

- 「毎日パソコンに張り付いて値動きを見てる時間ない」

- 「値動き見てると不安になって買えない」

といった方にこそオススメです。

| ビットフライヤー | コインチェック | GMOコイン | |

|---|---|---|---|

| 購入タイミング | 毎日 毎週 毎月1回(1〜28日で指定) 毎月2回(1日と15日) | 毎日 月イチ | 毎日 毎月10日 |

| 最低購入金額 | 1円〜 | 10,000円〜 | 500円〜 |

| 引き落とし先 | ビットフライヤーの 残高から | 指定の銀行口座から | GMOコイン内の 残高から |

| 申請から開始まで | 最短翌日から | 最短申請の約1ヶ月後 | 最短翌日 |

| オススメする人 | 少額から始めたい | 完全放置したい | 少額から始めたい |

コインチェックは毎月1万円〜ですが銀行口座から毎月引き落としてくれるので、完全放置で継続できます。

ビットフライヤーやGMOコインは取引所の口座へ入金しないといけないけど、1円/500円から少額からはじめられます。

かきぴー毎月忘れず入金できるならビットフライヤーやGMOコイン、忙しくて忘れそうならコインチェックを選ぶといいですね!

PBR Lending(レンディング)のよくある質問

アカウント登録して効率よく増やしてみよう

PBR Lendingのまとめ

- 利率が国内最高の10〜12%

- 最短1ヶ月〜試せる

- 複利運用なので雪だるま式に資産が増える

- レンディングは預金保険対象外なので必ず分散すること

PBRレンディングは国内の企業が提供しているサービスなので、手順もかんたんかつ初心者でも気軽に試しやすいです。

その反面、仮想通貨のレンディングは預金保険対象外という注意点もあります。

試してみるときは最小貸出枚数からはじめて徐々に増やしていきましょう。

サービス開始直後はユーザーに知ってもらうため、キャンペーンで利率を高くしていることがあります。

利率が下がってから「あのとき少しでも貸し出しておけばな」と後悔しても遅いので、登録しておくとチャンスを見逃さずにすみます。

かきぴーぼくはBitLending(ビットレンディング)のときに「今はお金ないし」と利率10%を逃してしまったので、同じようなことにならないように注意してね!

〈PBRレンディング友達紹介〉

- 被紹介者(あなた)→3,000円相当の暗号資産ゲット

- 紹介者→3,000円相当の暗号資産ゲット

〈PBRレンディングの特徴4選〉

- 国内最高利率10%(最大12%)

- 最短1ヶ月からお試しできる

長期間預けるほど増える複利運用※単利に変更なりました。- 完全放置で毎月利息で稼げる

\無料・10分でサクッと登録/

「208179543」入力で5,000円分暗号資産ゲット!

※12/31(火)23:59まで期間限定で3,000円 → 5,000円へ増額中

この記事を書いた人

関連記事

-

【金融庁に未登録のリスク】BitLending(ビットレンデイング)が怪しいと言われる理由と対策

-

【誰でも5,000円GET】PBRレンディング友達紹介コードで得する方法

-

2024年版【手数料0円】GMOコインからBitLendingへ送金する手順

-

【BitLendingを検討中?】知っておくべきメリットとデメリットを徹底解説

-

【怪しい!?】BitLending(ビットレンディング)の口コミや評判を解説します!

-

【どっちが損?】スマホで手軽にビットコイン積立!毎月と毎日

-

【GMOコイン】PBR Lendingを手数料0円ではじめる裏ワザを紹介

-

【月1万円は可能】PBRLending(レンディング)アフィリエイトの稼ぎ方